地產(chǎn)行業(yè)證券化雙雄 REITs與CMBS的深度解析與實業(yè)投資視角

在房地產(chǎn)與金融深度融合的今天,資產(chǎn)證券化已成為盤活存量資產(chǎn)、拓寬融資渠道的關鍵工具。其中,房地產(chǎn)投資信托基金(REITs)和商業(yè)房地產(chǎn)抵押貸款支持證券(CMBS)作為兩類核心產(chǎn)品,正日益受到投資者與實業(yè)界的關注。本文將從實業(yè)投資的視角,對兩者進行深入解析,探討其運作邏輯、核心差異以及對實體經(jīng)濟的意義。

一、 概念與運作模式解析

1. REITs(房地產(chǎn)投資信托基金)

REITs的本質(zhì)是權益投資。它通過發(fā)行收益憑證匯集資金,由專業(yè)機構進行房地產(chǎn)投資經(jīng)營管理,并將絕大部分收益(通常要求不低于90%)定期分配給投資者。投資者通過持有REITs份額,實質(zhì)上成為了底層物業(yè)的“股東”,享有物業(yè)所有權帶來的租金收入和資產(chǎn)升值收益。其底層資產(chǎn)通常是能產(chǎn)生穩(wěn)定現(xiàn)金流的成熟物業(yè),如寫字樓、購物中心、倉儲物流園、數(shù)據(jù)中心等。

2. CMBS(商業(yè)房地產(chǎn)抵押貸款支持證券)

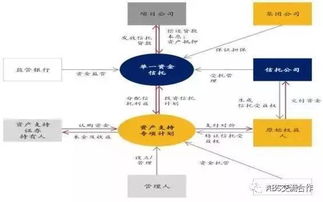

CMBS的本質(zhì)是債權投資。它是以單一或多個商業(yè)房地產(chǎn)的抵押貸款組合為基礎資產(chǎn),通過結(jié)構化設計發(fā)行的資產(chǎn)支持證券。投資者購買CMBS,相當于向這些商業(yè)地產(chǎn)的業(yè)主提供了貸款,并定期獲得利息收入,到期收回本金。CMBS的核心是貸款和抵押物本身,而非物業(yè)的直接所有權。

二、 核心差異對比:從實業(yè)投資角度審視

| 維度 | REITs | CMBS |

| :--- | :--- | :--- |

| 投資性質(zhì) | 權益投資(擁有資產(chǎn)) | 債權投資(擁有債權) |

| 收益來源 | 租金收入、物業(yè)增值(波動性相對較高) | 抵押貸款的利息(相對固定) |

| 風險承擔 | 承擔物業(yè)經(jīng)營風險和市場價值波動風險 | 主要承擔借款人的信用風險(違約風險) |

| 與實業(yè)關系 | 深度綁定:直接持有并運營物業(yè),其表現(xiàn)與實體租賃市場、運營能力息息相關。 | 間接關聯(lián):關注抵押物的價值和現(xiàn)金流覆蓋能力,但不過問具體經(jīng)營。 |

| 對企業(yè)(發(fā)起人)意義 | 資產(chǎn)出表,轉(zhuǎn)型輕資產(chǎn):可出售物業(yè)回籠資金,同時保留管理權,實現(xiàn)“開發(fā)-培育-退出-管理”的循環(huán)。 | 融資工具,保留產(chǎn)權:在不喪失物業(yè)所有權的前提下獲得長期、大額融資,優(yōu)化債務結(jié)構。 |

| 投資者視角 | 分享地產(chǎn)行業(yè)成長紅利,對抗通脹,但受市場周期影響大。 | 獲取相對穩(wěn)定的固定收益,優(yōu)先級證券風險較低。 |

三、 對實業(yè)投資與實體經(jīng)濟的戰(zhàn)略價值

對于房地產(chǎn)企業(yè)及持有大量物業(yè)的實業(yè)公司而言,REITs和CMBS不僅是融資工具,更是戰(zhàn)略轉(zhuǎn)型的催化劑。

1. REITs:打造“投融管退”閉環(huán),賦能主業(yè)

盤活存量,加速周轉(zhuǎn):將沉淀在固定資產(chǎn)上的資金解放出來,用于新的項目開發(fā)或核心業(yè)務投入,提升資本使用效率。

轉(zhuǎn)型輕資產(chǎn)運營:企業(yè)可以從“開發(fā)商”轉(zhuǎn)變?yōu)椤百Y產(chǎn)管理服務商”,依靠專業(yè)管理能力賺取持續(xù)的管理費收益,降低周期性風險。

* 促進專業(yè)化與高質(zhì)量發(fā)展:公開市場的監(jiān)督和穩(wěn)定的分紅壓力,倒逼運營者提升物業(yè)管理、招商和服務水平,促進實體物業(yè)的提質(zhì)增效。

2. CMBS:優(yōu)化資本結(jié)構,支持穩(wěn)健擴張

提供長期資金:商業(yè)地產(chǎn)項目投資大、回收期長,CMBS能提供期限匹配的融資,支持實體項目的持有和運營。

降低融資成本:通過結(jié)構化分層和資產(chǎn)信用,往往能獲得比主體信用融資更優(yōu)的利率。

* 保留資產(chǎn)控制權:企業(yè)在獲得融資的依然保有物業(yè)的完整所有權和未來增值收益,適合希望長期持有核心資產(chǎn)的實業(yè)主體。

四、 風險提示與展望

盡管前景廣闊,但實業(yè)投資者需清醒認識其風險:REITs受宏觀經(jīng)濟、利率環(huán)境、特定業(yè)態(tài)景氣度影響顯著;CMBS則需重點關注底層資產(chǎn)的現(xiàn)金流穩(wěn)定性、抵押物價值波動以及交易結(jié)構的復雜性。

隨著中國基礎設施公募REITs試點拓展至消費、長租公寓等商業(yè)地產(chǎn)領域,以及CMBS市場的不斷成熟,這兩類工具將在促進房地產(chǎn)行業(yè)良性循環(huán)、服務實體經(jīng)濟方面發(fā)揮更重要的作用。對實業(yè)投資者而言,理解并善用這些金融工具,是實現(xiàn)資產(chǎn)價值最大化、推動企業(yè)可持續(xù)發(fā)展的必修課。核心在于,始終圍繞提升實體資產(chǎn)運營效率和現(xiàn)金流創(chuàng)造能力這一根本,讓金融真正服務于產(chǎn)業(yè)成長。

如若轉(zhuǎn)載,請注明出處:http://www.azeid.cn/product/66.html

更新時間:2026-03-31 17:31:07